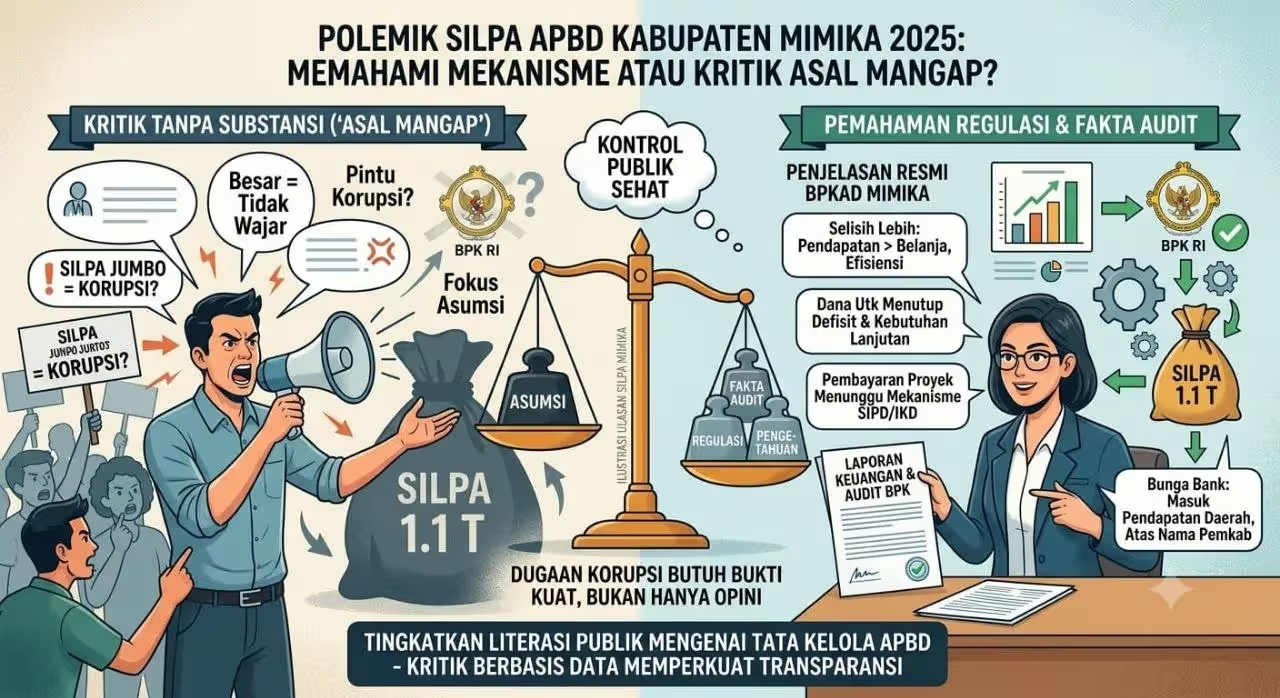

POLEMIK mengenai Sisa Lebih Perhitungan Anggaran (SILPA) APBD Kabupaten Mimika Tahun Anggaran 2025 sebesar Rp1,1 triliun terus bergulir.

Bahkan dengan lantangnya sejumlah pihak mendesak Komisi Pemberantasan Korupsi (KPK) turun tangan dengan alasan besarnya SILPA dianggap tidak wajar dan berpotensi menjadi pintu masuk dugaan korupsi.

Kontrol publik terhadap pengelolaan keuangan daerah merupakan bagian penting dari demokrasi.

Kritik juga merupakan hak setiap warga negara. Namun, kritik yang baik semestinya dibangun di atas pemahaman terhadap regulasi, mekanisme pengelolaan APBD, serta fakta hasil audit, bukan semata-mata karena besarnya angka yang kemudian langsung dikaitkan dengan korupsi.

Di sinilah muncul pertanyaan mendasar: apakah polemik SILPA ini lahir dari pemahaman utuh mengenai tata kelola keuangan daerah, atau justru berkembang karena kritik yang "asal mangap"—berbicara lantang tanpa terlebih dahulu memahami substansi persoalan?

Secara regulasi, SILPA bukanlah istilah yang identik dengan penyimpangan.

SILPA merupakan selisih lebih antara realisasi pendapatan dan realisasi belanja dalam satu tahun anggaran.

Besarnya SILPA dapat dipengaruhi oleh berbagai faktor, mulai dari pendapatan yang melampaui target, efisiensi belanja, kegiatan yang gagal berkontrak, hingga pembayaran yang tidak dapat diproses sebelum penutupan tahun anggaran.

Fakta yang sering luput dari perhatian publik adalah penjelasan resmi Kepala Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) Kabupaten Mimika, Marthen Malissa.

Dalam keterangannya kepada media pada 9 Juli 2026, ia menegaskan SILPA Rp1,1 triliun bukan merupakan penyalahgunaan APBD, melainkan bagian dari mekanisme pengelolaan keuangan daerah yang diatur dalam peraturan perundang-undangan.

Marthen menjelaskan SILPA menunjukkan jumlah dana yang tersisa setelah seluruh kewajiban pemerintah daerah yang dapat dibayarkan pada tahun anggaran tersebut diselesaikan.

Bahkan, keberadaan SILPA memiliki fungsi strategis, antara lain menutup defisit anggaran, membiayai kebutuhan yang belum dianggarkan seperti kenaikan gaji Aparatur Sipil Negara (ASN), hingga menyelesaikan pembayaran proyek kepada pihak ketiga.

Lebih jauh lagi, ia menepis narasi yang mengaitkan SILPA dengan dugaan penyimpangan.

Menurutnya, besaran SILPA tersebut telah ditetapkan setelah Laporan Keuangan Pemerintah Daerah (LKPD) Kabupaten Mimika diaudit oleh Badan Pemeriksa Keuangan (BPK) RI.

Hasil audit tersebut tidak menjadikan SILPA sebagai temuan ataupun pelanggaran.

Fakta ini menjadi penting. Sebab apabila lembaga auditor negara tidak menemukan penyimpangan atas keberadaan SILPA tersebut, maka tuduhan bahwa SILPA otomatis merupakan korupsi tentu memerlukan pembuktian yang jauh lebih kuat daripada sekadar asumsi.

Penjelasan BPKAD juga menjawab isu mengenai bunga dana SILPA.

Marthen menerangkan sesuai Peraturan Pemerintah Nomor 12 Tahun 2019 dan Permendagri Nomor 77 Tahun 2020, pemerintah daerah diperbolehkan menempatkan dana kas pada bank tempat Rekening Kas Umum Daerah (RKUD) dalam bentuk deposito atau rekening koran melalui skema special rate untuk optimalisasi kas daerah.

Yang perlu digarisbawahi, penempatan dana tersebut dilakukan atas nama Pemerintah Kabupaten Mimika, bukan atas nama pribadi pejabat.

Seluruh bunga yang diperoleh masuk sebagai pendapatan daerah pada pos pendapatan lain-lain yang sah, sehingga tidak menjadi keuntungan pribadi siapa pun.

Narasi yang berkembang seolah-olah bunga dana tersebut dinikmati individu hingga kini juga belum disertai bukti yang dapat dipertanggungjawabkan secara hukum.

Begitu pula mengenai utang kepada pihak ketiga.

Marthen menjelaskan persoalan tersebut muncul akibat menumpuknya tagihan kontraktor pada pekan terakhir Desember 2025.

Sistem Informasi Pemerintahan Daerah (SIPD) secara otomatis menutup proses pembayaran tepat pukul 00.00 tanggal 31 Desember.

Setelah itu, seluruh transaksi harus menunggu mekanisme pergeseran anggaran pada Sistem Informasi Keuangan Daerah (IKD) yang berlaku secara nasional.